转自:财信期货研究

估值:现货中性略低,盘面中性略高

从钢厂利润及黑链上下游利润角度来看,以螺卷为代表的主流钢材品种利润有所改善,但利润仍处于偏低水平;从基差角度来看,螺卷盘面升水现货,螺卷基差中性略低;从品种比值角度来看,螺矿比中性偏低。整体来看,以螺纹为代表的钢材现货估值中性略低,盘面中性略高。

驱动:强预期尚难证伪,弱现实或压制盘面反弹高度

从静待角度来看,钢材产量持稳,需求边际有降,库存降幅收窄,钢材供需边际转弱,静待进一步发酵(从需求驱动来看,弱地产待修复、基建尚有韧性、制造业补库力度或有限、钢材出口维持高位组合下,短期钢材需求改善力度或有限);从预期角度来看,宏观提振带来的需求改善预期尚难证伪,关注需求跟进情况。

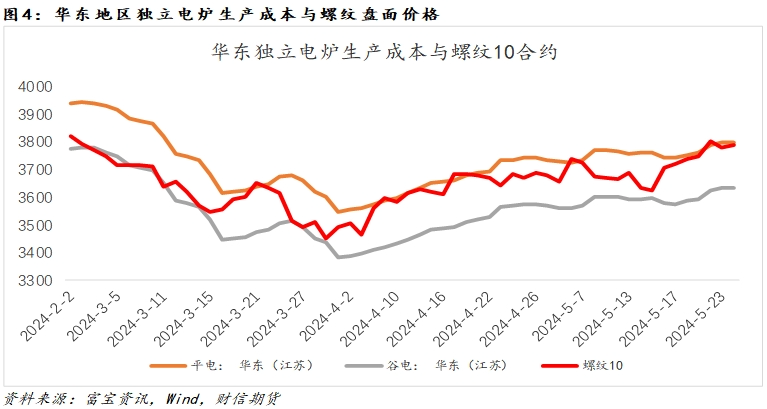

总结:强预期尚难证伪,弱现实或压制盘面反弹高度,静待产业矛盾进一步累积。现实需求驱动仍显不足,短期螺纹10合约盘面或难有效突破独立电炉平电生产成本一线压力位(目前华东独立电炉平电成本在3780-3800元/吨),估值偏高背景下,需警惕强预期兑现带来估值下修风险(目前黑色产业链除铁矿之外,煤焦螺卷基差盘面都处于升水格局)。

关注点:下游用钢需求释放力度、地产销售情况

研报正文 TEXT

01

估值:现货中性略低,盘面中性略高

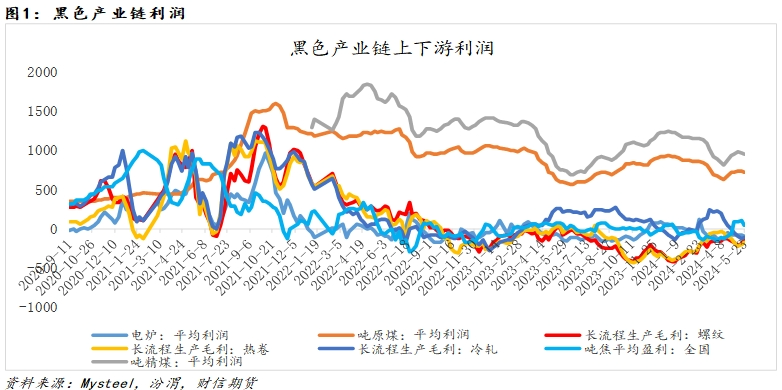

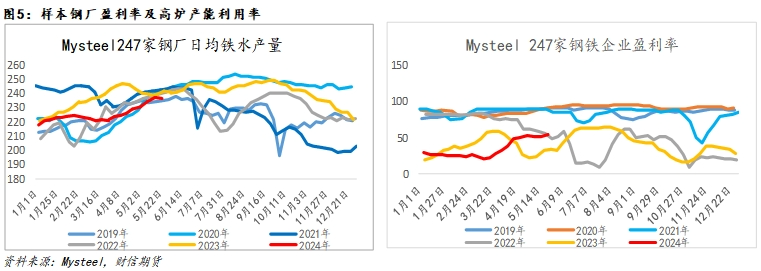

从钢厂利润角度来看,以螺卷为代表的主流钢材品种利润周度环比有所好转,但利润仍处于近四年偏低水平;从黑色产业链上下游利润角度来看,吨煤利润环比下降,但利润水平仍处相对高位;吨焦利润随着现货第一轮的提降落地而有所收窄;下游需求不足,钢厂利润或难继续走扩,钢厂或通过控制采购成本来优化利润。

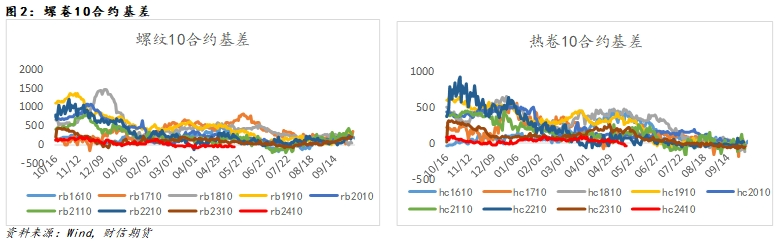

从基差角度来看,螺纹、热卷10合约盘面升水现货,对比历年同期,目前螺卷基差整体处于近9年同期偏低水平,盘面估值相对偏高。

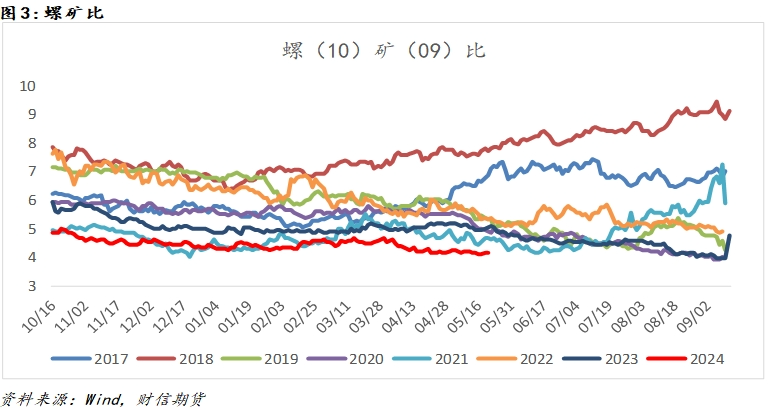

从品种比值来看,螺矿比维持低位震荡运行。钢厂复产背景下,螺矿比驱动向下,但铁矿自身受港口高库存压制,螺矿比上下驱动力度较为有限。对比历年同期,螺矿比仍处于近8年同期最低水平。

从螺纹钢10合约盘面绝对估值来看,螺纹10合约接近华东独立电炉平电生产成本,考虑到螺纹现实需求整体表现一般,短期螺纹10合约盘面或难有效突破电炉平电成本一线(若盘面价格远大于平电生产成本,电炉钢厂可考虑直接在盘面卖出套保锁定生产利润)。

—————————

02

驱动

产业:供需矛盾仍待发酵,成本支撑或下移

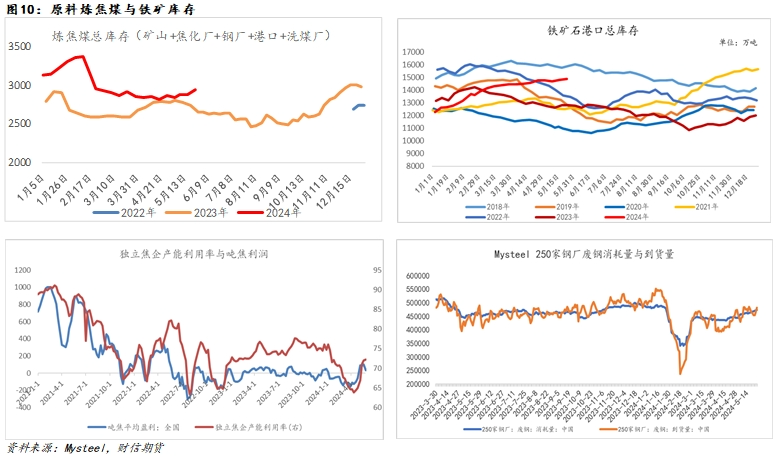

铁水产量环比有降,但钢厂盈利率继续好转,铁水产量或仍有一定的回升空间。据Mysteel调研,截止5月24日当周,铁水产量连续7周增加后环比微降,对比历年同期,目前日均236.8万吨的铁水产量仍有一定的回升空间(铁水产量峰值或在240万吨左右)。

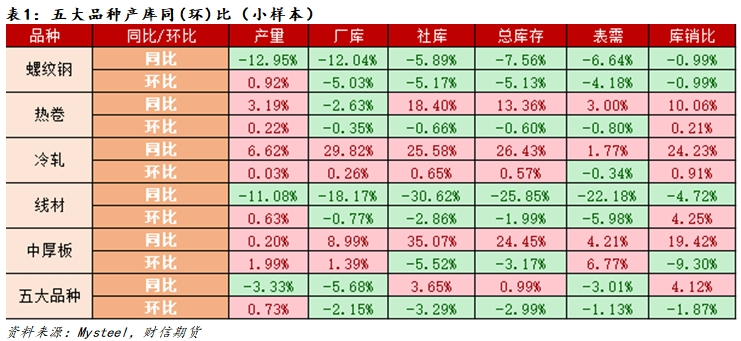

钢材产量稳中有增背景下,以Mysteel五大品种为代表的钢材表需边际有降,静待供需矛盾进一步发酵。同比角度来看,五大品种供需双降,产量同比下降幅度略大于表需下降幅度;环比来看,供增需减,供需边际转弱。此格局延续下,以热卷、冷轧为代表的板材库存压力或将凸显(相比螺纹、线材低产量对应低库存,热卷、冷轧、中厚板库销比相比往年偏高)。

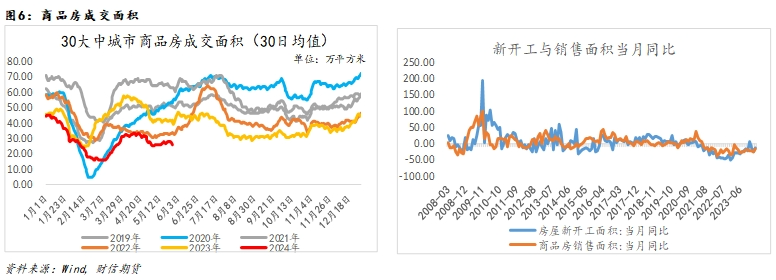

从需求驱动来看,地产销售尚未明显好转,或拖累地产新开工继续偏弱运行。据国家统计局数据,截止5月26日,30大中城市商品房成交面积(30日均值)仍处于近6年同期最低水平,在“去库存”及“保交楼”政策指引下,与地产用钢需求息息相关的新开工或暂难明显改善。

基建方面,专项债发行有所提速,基建投资或有韧性。严控隐性债务及土地出让下滑背景下,地方政府财政吃紧,基建投资增速水平与地方债券发行强度相对应。数据显示,截止5月24日,5月新增专项债发行额为4078亿元,专项债发行进度为28.8%,相比2023年同期的46.5%仍有较大的差距。

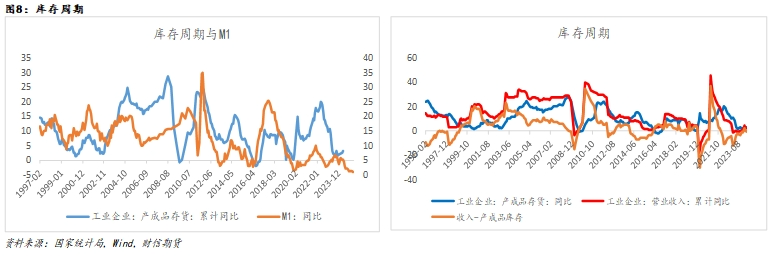

制造业方面,工业企业补库周期力度或有限。从现实角度来看,工业企业营收增速与产成品库存增速之差环比有所下降,经济复苏动能仍弱;从预期角度来看,M1作为产成品库存的领先指标,暂未明显回升,工业企业主动补库的意愿或仍偏低。

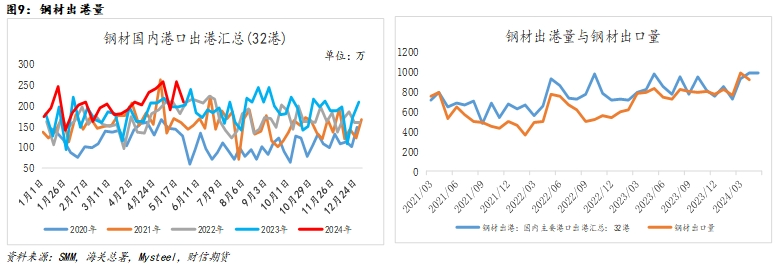

从钢材出口角度来看,周度环比有所下降,但5月钢材出口量或维持在900万吨以上的高位。据SMM调研,2024年第21周,国内32港钢材出港量环比下降48.71万吨至209.28万吨。若维持5月以来出口节奏(截止5月24日,32港钢材日均出港量为31.94万吨,折算5月钢材出口量或达990万吨),5月钢材出口量或与4月相差不大。

需求驱动不足,成本支撑或有下降风险。短期在地产弱势依旧、基建尚有韧性、制造业补库力度有限、钢材出口维持高位背景下,建材需求淡季或稳中有降,供增需减格局延续下,钢材供需矛盾或将进一步凸显,钢厂利润或面临压缩,高库存原料或面临跌价风险。截止5月24日,铁矿是港口库存延续增加态势,港库绝对值创2022年4月以来新高;炼焦煤总库存延续小幅增加态势;吨焦利润有所修复,利润驱动下,独立焦企开工或进一步提升(焦炭产能过剩)。整体来看,原料有让利的驱动。

预期:强预期短期难证伪

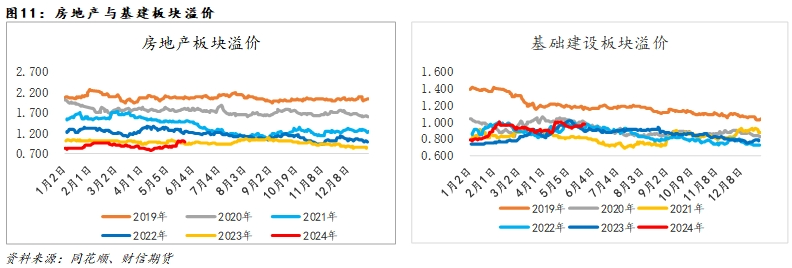

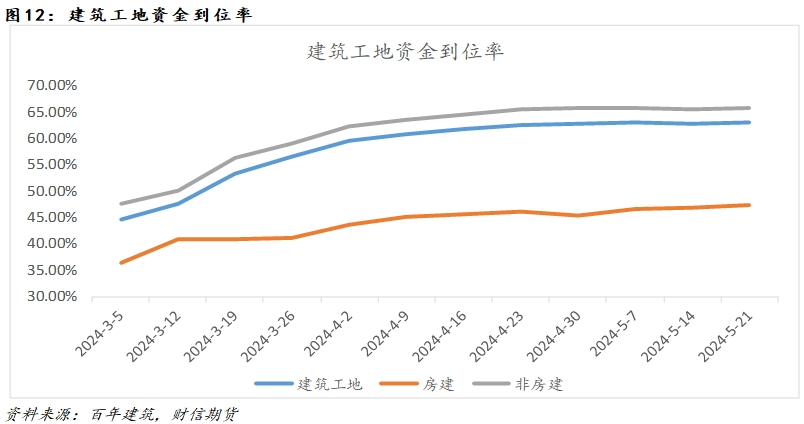

房地产重磅政策不断,专项债发行提速及1万亿超长期特别国债下发,建筑板材估值有所抬升,建材需求预期受提振。建筑工地资金到位率继续改善,市场预期淡季建筑用钢需求或“淡季不淡”,强预期短期尚难证伪,盘面或表现出一定的抗跌。关注建材需求下降速度。

—————————

03

总结

强预期尚难证伪,弱现实或压制盘面反弹高度,静待产业矛盾进一步累积。需求驱动不足背景下,短期螺纹10合约盘面或难有效突破独立电炉平电生产成本(目前华东独立电炉平电成本在3780-3800元/吨),估值偏高背景下,需警惕强预期兑现带来估值下修风险(目前黑色产业链除铁矿之外,煤焦螺卷基差盘面都处于升水格局)。